Tuy nhiên, vẫn có rất nhiều trường hợp các nhà đầu tư cá nhân có những quyết định đầu tư phi lý trí, dựa vào cảm xúc, dẫn đến sai lầm, thua lỗ, từ đó vô tình tạo ra những tác động tiêu cực cho thị trường. Dựa trên lý thuyết “Tài chính hành vi”, bài viết lý giải hành vi của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam, từ đó đưa ra các đề xuất nhằm giúp nhà đầu tư có quyết định đúng đắn hơn trong đầu tư.

Khái quát về lý thuyết “Tài chính hành vi”

Lý thuyết về “Tài chính hành vi” là một lĩnh vực nghiên cứu tương đối mới ở Việt Nam. Lý thuyết này được hình thành và phát triển bởi hai nhà tâm lý học người Mỹ là Daniel Kahneman và Amos Tversky. Năm 2002, Daniel Kahneman đã nhận được giải thưởng Nobel Kinh tế nhờ công trình nghiên cứu liên quan đến lý thuyết này. Theo nghiên cứu của ông, hành vi của nhà đầu tư được tiếp cận dựa trên những yếu tố sau:

Kinh nghiệm

Nhà đầu tư (NĐT) thường dựa vào kinh nghiệm sẵn có của bản thân để đưa ra cách giải quyết vấn đề. Nghiên cứu của Kahneman và Tversky (1982) đã đưa ra 3 phương pháp của việc ra quyết định dựa trên kinh nghiệm, cụ thể:

- Phương pháp dựa vào tình huống điển hình: NĐT đưa ra đánh giá về tình huống của mình dựa vào những tình huống mẫu tương tự đã xảy ra.

- Phương pháp dựa vào tính sẵn có: NĐT dựa vào những thông tin sẵn có trên thị trường mà mình thu thập được để đưa ra các quyết định đầu tư của mình.Tình huống điển hình còn thể hiện ở sự ra quyết định dựa trên những kinh nghiệm có được trong quá khứ mà bỏ sót nhiều sự kiện trong hiện tại, đánh giá sự việc một cách riêng lẻ, không kết hợp thành hệ thống và tính đến mối liên hệ với tổng thể.

- Phương pháp dựa vào các thông tin tham chiếu để đưa ra điều chỉnh: Theo phương pháp này, NĐT sẽ dựa vào một số thông tin tham chiếu nào đó như biên độ, tỷ lệ lạm phát, tốc độ tăng trưởng... để làm điểm tham chiếu và có sự điều chỉnh xoay quanh điểm này cho phù hợp với các thông tin sẵn có ở hiện tại.

Như vậy, dựa vào kinh nghiệm, NĐT có thể đánh giá xác suất xảy ra của những sự kiện trong tương lai một cách nhanh chóng và dễ dàng. Trong nhiều trường hợp, các điều kiện bên ngoài thay đổi thường xuyên và khó dự đoán, việc dựa vào kinh nghiệm là không khả thi, khi đó NĐT sẽ đưa ra quyết định chủ yếu dựa vào các quy tắc. Tuy nhiên, NĐT thường đánh giá cao hiệu quả của những quy tắc mang tính đơn giản, dễ nhớ… và thường xuyên vận dụng khi đưa ra quyết định, chính điều này làm cho các quyết định của NĐT đưa ra thường không mang lại kết quả như mong đợi.

Sự lệch lạc về hành vi

Các nghiên cứu trong lý thuyết “Tài chính hành vi” chỉ ra rằng phần lớn sự lệch lạc về hành vi của NĐT là do các nguyên nhân chính sau đây:

Một là, do sự thiếu hiểu biết về mặt nhận thức dẫn đến NĐT quá tự tin khi đưa ra các quyết định. Tự tin thái quá là hành vi tâm lý trong đầu tư chứng khoán phổ biến nhất. Nó có thể che mờ đi lý trí của NĐT khi dự đoán kết quả của đầu tư. NĐT khi quá tự tin thường sẽ không quan trọng việc đa dạng hóa danh mục vì họ cho rằng họ có khả năng dự đoán thị trường tốt. Vì thế, họ dễ dàng bị ảnh hưởng bởi các biến động của định giá cổ phiếu cũng như thị trường nói chung.

Hai là, đầu tư dựa vào kinh nghiệm chứ không phải dựa trên sự phân tích một cách thấu đáo các yếu tố ảnh hưởng đến quyết định đầu tư.

Ba là, đầu tư dựa trên yếu tố cảm xúc. Các NĐT thành công là những người làm chủ được cảm xúc của mình để đưa ra các quyết định phù hợp. Tuy nhiên, sẽ có những lúc NĐT tin rằng mình là một người khôn ngoan, thông minh. Đây là một sự tự tin cần thiết về mặt cảm xúc, nhưng đôi khi nó cũng mang đến không ít rủi ro, đặc biệt là tâm lý chủ quan. Điều này khiến họ thua lỗ, thậm chí là “trắng tay”.

Bốn là, đầu tư dựa trên sự tương tác xã hội. Các NĐT đều sinh sống trong một môi trường xã hội có sự tương tác lẫn nhau của các chủ thể. Tương tác xã hội là một loại tương tác tương đối mạnh. Lý do là bởi vì hầu hết con người đều rất hoà đồng và có một mong muốn tự nhiên là được chấp nhận bởi một nhóm, hơn là bị đặt ra ngoài. Chính điều này giải thích lý do vì sao những NĐT giao dịch trên thị trường lại hành động một cách phi lý trí và không có lợi cho chính bản thân họ.

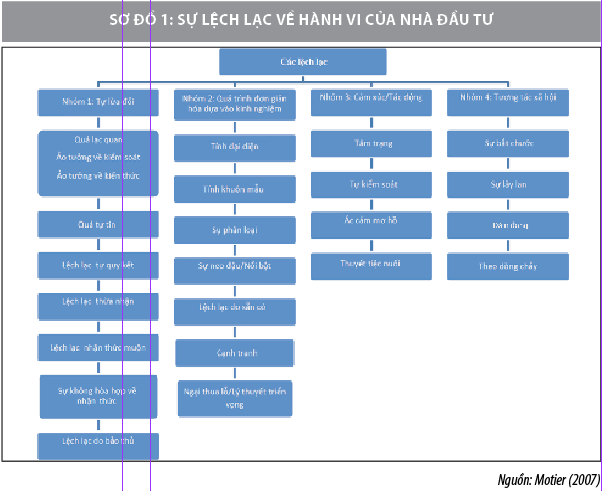

Sự lệch lạc về hành vi của các NĐT có thể được khái quát hoá bởi sơ đồ sau:

Tâm lý đám đông

Đầu tư theo đám đông là hành vi của một NĐT bắt chước hành động của các NĐT khác hoặc tuân theo các diễn biến của thị trường thay vì dựa trên nguồn thông tin và chiến lược đầu tư của chính họ. Trong điều kiện bình thường, NĐT có thể rất bình tĩnh và sáng suốt, nhưng cũng có lúc họ lại bị áp đảo bởi những cảm xúc tiêu cực khi các NĐT khác hành động theo một cách thức phổ biến nào đó. Đặc biệt khi NĐT đứng trước áp lực phải đưa ra quyết định nhanh chóng mà không có đủ thông tin cần thiết...

Tâm lý đám đông không hoàn toàn xấu trong mọi trường hợp, nhưng việc nghiên cứu là hoàn toàn cần thiết. Bởi lẽ nguyên nhân sâu xa của nhiều cuộc khủng hoảng trên thế giới (khủng hoảng hoa Tulip, Đại suy thoái kinh tế thế giới, khủng hoảng kinh tế châu Á…) đều có liên quan đến tâm lý này.

Vận dụng lý thuyết "Tài chính hành vi" để lý giải hành vi nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam

Loại hành vi thứ nhất: Dự đoán chỉ số chứng khoán VN-Index dựa theo thị trường thế giới

Hành vi này có thể giải thích bởi tâm lý đầu tư dựa trên điểm tựa. Trong trường hợp này, NĐT cá nhân đã xem chỉ số chứng khoán thế giới là điểm tựa, điểm tham khảo, để đưa ra dự đoán chỉ số chứng khoán tại Việt Nam. Ví dụ, khi NĐT theo dõi thấy chỉ số Dow Jones hôm nay tăng điểm, thì họ sẽ cho rằng ngày mai, hoặc vài ngày tới, chỉ số VN-Index cũng sẽ tăng, nên họ sẽ thực hiện quyết định mua vào cổ phiếu, dù thực tế chưa có một cơ sở khoa học nào cho mối liên hệ biến thiên cùng chiều giữa các thị trường.

Loại hành vi thứ hai: Quyết định đầu tư dựa theo các nhà đầu tư chuyên nghiệp

Trên TTCK Việt Nam, một thực tế thường xảy ra là các NĐT cá nhân, nhỏ lẻ có xu hướng đầu tư theo các NĐT chuyên nghiệp như NĐT nước ngoài, NĐT tổ chức. Trong trường hợp này, NĐT cá nhân đã xem NĐT nước ngoài hay NĐT tổ chức như là một tình huống điển hình, có khả năng đánh giá đúng về sự phát triển của thị trường và việc NĐT nước ngoài hay NĐT tổ chức đưa ra quyết định mua bán chắc chắn được dựa trên một lý do đáng tin cậy nào đó. Chính niềm tin này đã thúc đẩy các NĐT trong nước thực hiện các hành vi đầu tư theo NĐT nước ngoài, NĐT tổ chức. Cũng chính niềm tin này có thể làm cho NĐT chạy theo tâm lý đám đông.

Loại hành vi thứ ba: Quyết định mua bán dựa trên thông tin được tiết lộ

NĐT có xu hướng tin tưởng vào thông tin được truyền từ người thân, bạn bè… hơn là thông tin từ các phương tiện truyền thông đại chúng, vì họ tin rằng những thông tin đó cho họ một lợi thế hoặc một sự đảm bảo thành công, từ đó sẽ tác động đến quyết định đầu tư của họ.

Loại hành vi thứ tư: Đầu tư không phân biệt cổ phiếu tốt, xấu

Hành vi này có thể được giải thích bởi hành vi đầu tư dựa trên điểm tựa. Nó khiến NĐT nghĩ rằng giá của một cổ phiếu có xu hướng gắn chặt với sự thay đổi giá của các cổ phiếu khác mà không phân biệt được cổ phiếu tốt, xấu. Với những tình huống, sự kiện đã xảy ra và ghi nhớ sẵn trong đầu, NĐT có xu hướng lựa chọn danh mục đầu tư phù hợp với kinh nghiệm sẵn có đó, như lĩnh vực làm việc, nơi sống, mối quan hệ… chứ không phải lựa chọn dựa trên sự phân tích một cách thấu đáo, cụ thể.

Loại hành vi thứ năm: Thời gian nắm giữ cổ phiếu thua lỗ quá dài

Hành vi này có thể được giải thích bởi sự mâu thuẫn về mặt nhận thức. Sự mâu thuẫn này khiến cho NĐT cá nhân quyết định nắm giữ chứng khoán trong tình trạng thua lỗ thay vì bán đi, bởi vì họ không muốn thừa nhận rằng đó là một quyết định đầu tư sai lầm. Mặt khác, họ vẫn kỳ vọng trong tương lai mọi thứ có thể thay đổi, giá cổ phiếu mà họ nắm giữ trong tương lai có thể tăng trở lại, bất chấp quyết định tiếp tục nắm giữ cổ phiếu này có thể dẫn tới gia tăng các khoản lỗ của họ.

Đề xuất giải pháp nhằm điều chỉnh hành vi của nhà đầu tư cá nhân trên thị trường chứng khoán

Trên cơ sở vận dụng lý thuyết "Tài chính hành vi" để lý giải hành vi của nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam, tác giả đề xuất một số nhóm giải pháp sau:

Về phía các nhà đầu tư

- Xây dựng phương pháp định giá chứng khoán hợp lý: Thực tế, các NĐT cá nhân thường có sự tự tin thái quá vềhiểu biết của mình đối với các phương pháp định giá và dự báo xu hướng của thị trường. Trong khi, kết quả định giá chỉ là giá trị ước tính hợp lý của riêng người định giá. Khái niệm về “giá trị thực” trong định giá của các công ty chứng khoán hay của công ty tư vấn đầu tư tài chính đã làm cho các NĐT cá nhân phụ thuộc vào mỏ neo này. Vì vậy, các NĐT cần xây dựng cho mình một phương pháp định giá chứng khoán hợp lý, không để bị chi phối bởi tâm lý đám đông hay các yếu tố khác.

- Kiểm soát các yếu tố cảm xúc trong đầu tư: Trên TTCK, hành vi ra quyết định của NĐT cá nhân chịu sự tác động của các yếu tố cảm xúc. Vì vậy, để đầu tư thành công, bên cạnh kiến thức chuyên môn, NĐT cần kiểm soát được cảm xúc trong quá trình ra quyết định đầu tư tài chính. Cần tránh tâm trạng quá lo lắng căng thẳng trong quá trình đầu tư, tuy nhiên cũng không nên tự tin thái quá rằng mình có đủ kiến thức, kinh nghiệm để đối mặt với tất cả các vấn đề phát sinh.

- Nâng cao năng lực của NĐT cá nhân: Các NĐT cá nhân cần xây dựng nền tảng kiến thức cho bản thân để có thể tự điều chỉnh hành vi của bản thân, tránh chạy theo đám đông trên thị trường. Điều quan trọng là mỗi NĐT cá nhân khi có nền tảng kiến thức, họ sẽ tự điều chỉnh được hành vi của mình. Để đưa ra quyết định đầu tư đúng đắn, nhà đầu tư tự tin dựa vào những năng lực phân tích của bản thân chứ không phải dựa vào thông tin mà đám đông mang lại.

Về phía các nhà làm chính sách

Nghiên cứu mới về tài chính hành vi đã cung cấp cho những người làm chính sách một số giải pháp mới bằng cách dựa vào tâm lý và cách hành xử của con người để đưa ra quyết định hợp lý. Có thể căn cứ vào các nguyên tắc sau đây để xây dựng giải pháp vĩ mô hợp lý cho việc điều hành thị trường chứng khoán Việt Nam:

- Nguyên tắc “tâm lý đám đông”: Tâm lý đám đông luôn tồn tại, khi NĐT buộc phải ra quyết định khi không có đủ thông tin, họ sẽ có xu hướng làm theo đám đông, đặc biệt, họ bị ảnh hưởng rất lớn bởi những người có quyền, có kiến thức hay những người mà họ kính trọng, quý mến. Nếu những hành vi của nhóm người nào đó đóng một vai trò quan trọng thì điều này có thể nên được lan truyền. Vì vậy, các nhà làm chính sách cần thấy được sự hữu ích, từ đó tập trung nỗ lực để tạo ra sự thay đổi hành vi trên nhóm người đặc biệt này, họ sẽ giúp lan truyền được những thông tin hữu ích.

- Nguyên tắc “dựa vào thói quen của NĐT”: Hầu hết con người đều rất khó để thay đổi thói quen. Vì vậy, các nhà làm chính sách cần xem xét thói quen của con người khi muốn thay đổi hành vi của họ, như: Thói quen nào cản trở việc thay đổi hành vi, thói quen đó mạnh thế nào, có thể làm tăng nhận thức của con người, tạo ra động cơ gì... để có biện pháp giúp họ thay đổi hành vi và củng cố hành vi mới.

- Nguyên tắc “cảm giác công bằng tác động đến hành vi con người”: Trong cuộc sống, sự công bằng là rất quan trọng, vì vậy những người làm chính sách cần xem xét con người nhận xét như thế nào về hành vi mà nhà làm chính sách muốn thay đổi. Nếu hành vi đó NĐT cho là đáng xấu hổ, thì sẽ kém hiệu quả khi ban hành một hình phạt với họ (vì thấy xấu hổ nên bản thân họ không thực hiện hành vi). Nếu NĐT cho rằng, hành vi đó là đáng để làm, thì ban hành một phần thưởng tài chính không quan trọng với NĐT (vì hành vi đáng để làm nên có thưởng hay không thì họ vẫn làm). Sự xem xét nên gắn liền với cảm giác công bằng của con người và sự quan tâm nên được thực hiện theo cách hiệu quả để không làm cho con người cảm thấy chính sách không công bằng. Bởi vì những điều này sẽ ảnh hưởng đến hành vi của con người trong tương lai.

- Nguyên tắc “tự điều chỉnh hành vi”: Con người thường cảm thấy không thoải mái khi nhận ra rằng hành động của họ vượt ra ngoài những giá trị, những mong đợi… Khi nhận ra sự không thoải mái đó, con người sẽ cố gắng thay đổi hành vi để tương xứng với mong đợi trong khuôn khổ của họ. Vì vậy, những nhà làm chính sách cần xem xét tính cần thiết của việc ban hành một chính sách. Vì bản thân NĐT, khi họ cam kết điều gì, họ thường tự điều chỉnh hành vi để thực hiện mà không cần khen thưởng hay xử phạt.

- Nguyên tắc “không yêu thích rủi ro của NĐT”: Khi ban hành hình thức khen thưởng hay xử phạt nào đó, người làm chính sách nên xem xét kỹ nguyên tắc này. Vì một hình thức xử phạt sẽ gây cản trở nhiều hơn so với một phần thưởng khi chúng có cùng độ lớn. Việc xử phạt sẽ hình thành động cơ không làm gì cả của NĐT, để tránh rủi ro bị mất mát nhiều hơn. Vì vậy, xử phạt nên được ban hành để kiềm chế hành vi tiêu cực của NĐT.

- Nguyên tắc “quá tự tin và phản ứng thái quá của NĐT”: NĐT thường đánh giá quá cao những thông tin mà họ có được. Phản ứng thái quá là dạng hành vi mà các NĐT khi nhận được một thông tin đặc biệt nào đó về chứng khoán, họ có những đánh giá tương đối đúng về thông tin đó nhưng lại ở một mức độ cao hơn. Vì vậy, những người làm chính sách nên chú ý đến những thiên hướng tự tin và phản ứng thái quá của NĐT để làm căn cứ bình ổn thị trường.

- Nguyên tắc “NĐT trở nên thụ động khi bị dẫn dắt bởi quá nhiều thông tin”: Khi có quá nhiều thông tin có trên thị trường, sẽ khiến NĐT trở nên thụ động. Vì vậy những nhà làm chính sách cần lưu ý rằng NĐT không thích quá nhiều thông tin, vì quá nhiều lựa chọn và quá nhiều thông tin có thể lấn áp và dẫn tới cảm giác thông tin có được là không có ích.

Tóm lại, hành vi của NĐT cá nhân trên thị trường chứng khoán có ảnh hưởng rất lớn đến sự phát triển ổn định của thị trường. Chính vì vậy, việc nghiên cứu tâm lý của NĐT cá nhân trên thị trường chứng khoán Việt Nam để từ đó tìm ra các biện pháp điều chỉnh hành vi, nhằm mục đích cuối cùng là bình ổn thị trường, được coi là một vấn đề nghiên cứu vô cùng cần thiết trong giai đoạn hiện nay.

Tài liệu tham khảo:

1.Ngô Thị Xuân Bình (2010), Nghiên cứu lý thuyết hành vi trong việc ra quyết định đầu tư tài chính, Tạp chí Ngân hàng, số 21, tháng 11/2010;

2.Nguyễn Đức Hiển (2012), Luận án tiến sĩ “Hành vi của nhà đầu tư trên Thị trường chứng khoán Việt Nam”;

3.Hồ Quốc Tuấn (2007), Tài chính hành vi: nghiên cứu ứng dụng tâm lý học vào tài chính, Tạp chí phát triển kinh tế, số tháng 7/2007);

4.Lucy F.Ackert và Richard Deaves (2013), Tài chính hành vi, NXB Kinh tế TP. Hồ Chí Minh.

(*) ThS. Nguyễn Thị Ngọc Loan - Trường Đại học Tài chính – Marketing

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 9/2021