IDC cho rằng, lĩnh vực công nghệ rất phát triển ở châu Á, với 19/50 ngân hàng toàn cầu hàng đầu có trụ sở tại khu vực này. Nhưng nếu các ngân hàng này không tiếp tục đầu tư vào công nghệ mới để thúc đẩy đổi mới và năng suất, thì về lâu dài, có thể phải đối mặt với rủi ro lớn hơn về khả năng phục hồi.

Ngành Ngân hàng châu Á đang gặp nhiều thách thức và phát triển nhanh chóng do căng thẳng địa chính trị, áp lực lãi suất, nhu cầu về tài chính toàn diện và tài chính vi mô, nhu cầu ngày càng tăng của người tiêu dùng đối với các dịch vụ siêu cá nhân hóa, môi trường rủi ro ngày càng xấu đi, thách thức về hiệu quả hoạt động và trên hết là sự giám sát chặt chẽ của cơ quan quản lý.

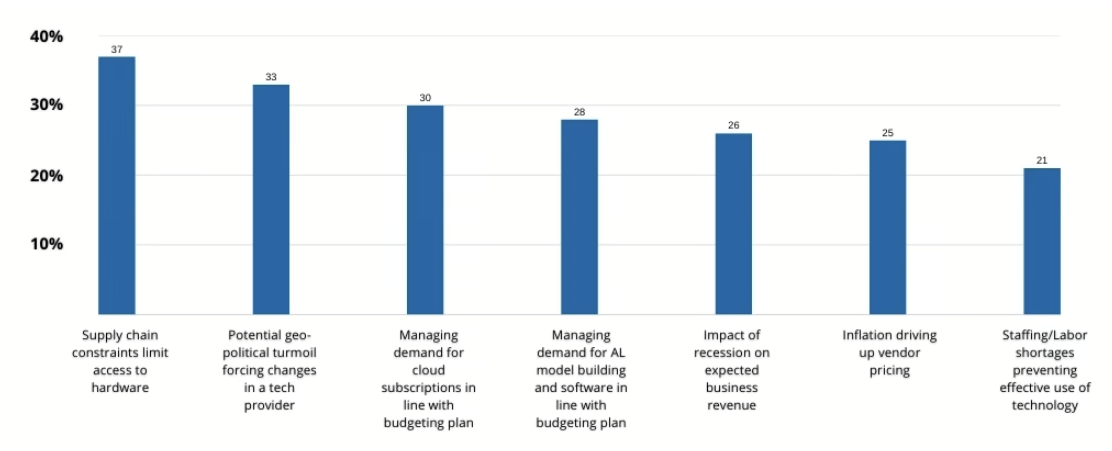

Rủi ro nhận thức và sự gián đoạn kinh doanh của ngân hàng

Mỗi thách thức này đều đòi hỏi các ngân hàng cần đầu tư vào công nghệ để giải quyết. Trong bối cảnh này, ngân hàng cần quyết định xem khoản đầu tư ưu tiên của mình sẽ là gì.

Một số điều cần làm để có thể thu hái được "quả ngọt" vào năm 2025 và các năm tiếp theo.

Thứ nhất, các ngân hàng cần linh hoạt trong các sáng kiến chuyển đổi của mình.

Tính linh hoạt đòi hỏi sự kết hợp giữa cơ sở hạ tầng công nghệ và chiến lược xây dựng cho phép triển khai nhanh chóng những năng lực mới.

Chiến lược xây dựng có thể là chiến lược nền tảng, kiến trúc vi dịch vụ cho phép tích hợp nhanh các khả năng bên ngoài hoặc kết hợp giữa áp dụng và xây dựng.

Cái nào là phù hợp nhất với từng năng lực đòi hỏi 1 quyết định đúng đắn mà đó vừa là nghệ thuật, vừa là khoa học.

Thứ hai, cần một cơ sở hạ tầng tạo điều kiện cho sự đổi mới.

Nhiều ngân hàng đã từng vật lộn với "định mức nguyên vật liệu" đều hiểu rằng, các quy trình thiết lập cơ sở hạ tầng kế thừa phải mất hàng tháng trong một thời đại mà đổi mới sáng tạo, bằng chứng khái niệm (POC) và thử nghiệm A/B được yêu cầu chỉ trong vài ngày. Đó chính là lý do tại sao điện toán đám mây lại quan trọng và phải được đưa vào sử dụng.

Điện toán đám mây cũng quan trọng vì ngày càng có nhiều cải tiến đòi hỏi phải tính toán dữ liệu mở rộng.

Trong khi tính linh hoạt giúp xây dựng kiến trúc để triển khai đổi mới nhanh chóng, các ngân hàng vẫn cần quyết định về những cải tiến.

3 yếu tố đang phát huy tác dụng trong thời đại kỹ thuật số ngày nay, đó là các chức năng giúp tăng doanh thu, cơ hội tự động hóa để cải thiện hiệu quả và cuối cùng là xây dựng lòng tin thông qua khả năng chống chọi và phòng tránh tội phạm tài chính.

Trong cuộc khảo sát của công ty nghiên cứu thị trường toàn cầu International Data Corporation (IDC) vào tháng 6/2024), 41% ngân hàng cho biết cần các sản phẩm, dịch vụ mới để tạo ra doanh thu.

Những ưu tiên chính trong kinh doanh

Việc ra mắt bất kỳ sản phẩm mới nào cũng cần dữ liệu, có thể bao gồm sự kết hợp của việc tạo dữ liệu tổng hợp và kỹ thuật quản lý dữ liệu.

Việc xây dựng các mô hình phù hợp cũng đòi hỏi sự nỗ lực, có thể là các kỹ thuật như đồ thị và RAG hoặc các mô hình như mô hình tác nhân, mô hình tạo sinh, mô hình dự đoán hoặc mô hình diễn giải.

Ngoài ra, bảo dưỡng, nâng cao hiệu quả vận hành và quản lý rủi ro vẫn là những lĩnh vực triển khai chính. Trong đó, tài chính nhúng và phát triển sản phẩm mới là những yếu tố tốt để tăng doanh thu thông qua triển khai AI.

Bên cạnh đó, rủi ro khí hậu cũng đang nổi lên như mối đe dọa thực sự, khi dự án bị ảnh hưởng và tín dụng cá nhân ngày càng xấu đi do tác động cực đoan của khí hậu ảnh hưởng đến khả năng và khuynh hướng thanh toán của cá nhân.

Theo IDC, các giải pháp dựa trên dữ liệu không gian địa lý có thể là khoản đầu tư khả thi và mang lại lợi nhuận lâu dài.