Chủ động cho danh mục đầu tư

Theo nhận định của đại diện VinaCapital, các thị trường cổ phiếu niêm yết và cổ phần tư nhân tại Việt Nam vẫn chưa thật sự hiệu quả. Điều này tạo ra nhiều cơ hội cho các nhà quản lý đầu tư chủ động xác định các cơ hội đầu tư vượt trội.

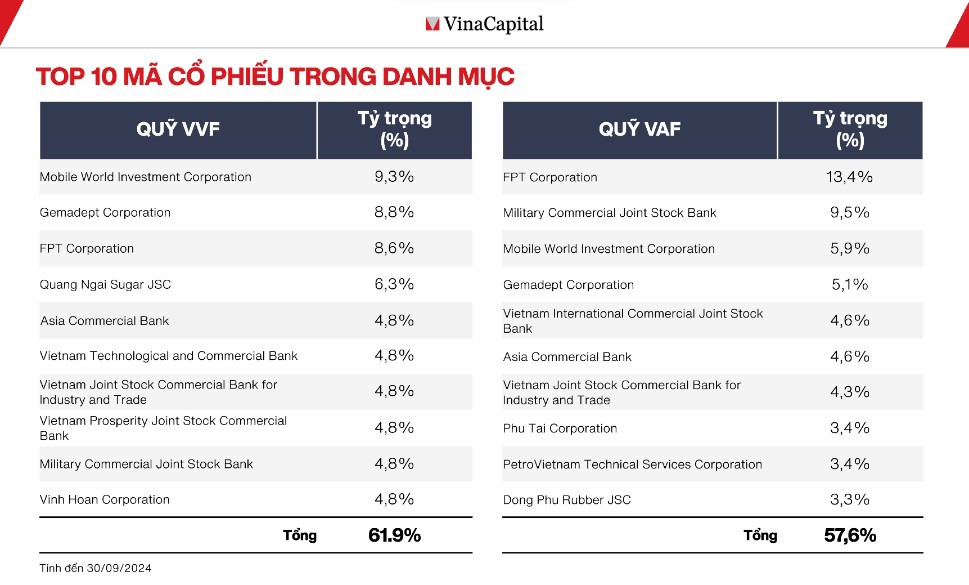

Ông Mike Nguyễn - nhà quản lý quỹ VVF UCITS của VinaCapital và ông Thái Quang Trung - nhà quản lý quỹ VAF của VinaCapital đều nhấn mạnh tỷ trọng “chủ động cao” trong danh mục đầu tư. Tức là mức độ khác biệt của tỷ trọng cổ phiếu được nắm giữ bởi quỹ so với tỷ trọng của chúng trong VN-Index. Tỷ lệ chủ động cao đó bắt nguồn từ tính tập trung của danh mục đầu tư của cả hai quỹ (cả hai quỹ nắm giữ khoảng 25 cổ phiếu trong tổng số gần 1.600 cổ phiếu được niêm yết trên ba sàn giao dịch chứng khoán của Việt Nam).

Danh mục đầu tư của VVF dự kiến có tăng trưởng lợi nhuận 26% vào năm 2024 so với 11% của VN-Index trong năm nay (không bao gồm các khoản lợi nhuận bất thường) và có mức định giá P/E khoảng 11 lần so với mức 14 lần P/E năm 2024 của VN-Index.

Cả hai nhà quản lý quỹ đều đưa ra các ví dụ về những cổ phiếu cụ thể thể hiện phương pháp đầu tư của đội ngũ và cách tiếp cận chủ động của VinaCapital. Ông Thái Quang Trung nhấn mạnh khoản đầu tư của quỹ vào Gemadept (GMD), nhà điều hành cảng hàng đầu Việt Nam, cho thấy cách tiếp cận câu chuyện FDI và xuất khẩu của Việt Nam. Gemadept được coi là hàng đầu trong ngành tại Việt Nam, có thêm sức hấp dẫn nhờ khả năng mở rộng thị phần từ các đối thủ cạnh tranh, đảm bảo tăng trưởng doanh thu và lợi nhuận ổn định cả khi tăng trưởng xuất khẩu chậm lại.

Trong khi đó, ông Mike Nguyễn nhấn mạnh cách tiếp cận chủ động của quỹ bằng cách thảo luận về khoản đầu tư vào Thế giới Di động (MWG), nhà bán lẻ lớn nhất Việt Nam. Trong quá khứ, Công ty này được các nhà đầu tư nước ngoài nắm lượng lớn cổ phiếu và thường được giao dịch với giá cao. Khi nền kinh tế chậm lại vào cuối năm 2022 và phần lớn năm 2023, lợi nhuận của MWG gặp khó khăn và gần như bằng 0 cho cả năm 2023.

Tuy nhiên, đội ngũ của VVF vẫn duy trì sự tin tưởng mạnh mẽ vào khả năng vận hành của ban lãnh đạo MWG. Khi nền kinh tế bắt đầu phục hồi, quỹ bắt đầu tích lũy cổ phiếu. Các đợt mua cổ phiếu bắt đầu từ quý III/2023, và khi VinaCapital nhận thấy tất cả các mảng kinh doanh của MWG đang có nền tảng vững chắc hơn, đặc biệt là mảng kinh doanh tạp hóa dự kiến sẽ có lãi trong nửa cuối năm 2024, khối lượng mua cổ phiếu đã tăng lên trong quý IV/2023 và đầu năm 2024, đưa MWG trở thành khoản đầu tư có tỷ trọng lớn nhất trong danh mục.

“Đội ngũ VinaCapital luôn có khả năng xác định các cổ phiếu niêm yết có tốc độ tăng trưởng lợi nhuận cao hơn nhiều so với thị trường chung, thường ở mức định giá P/E thấp hơn. Điều này giúp các nhà quản lý đầu tư chủ động tại Việt Nam liên tục vượt trội so với chỉ số VN-Index trong cả thị trường tăng trưởng hoặc biến động”, ông Mike Nguyễn chia sẻ.

VN-Index đang được định giá hấp dẫn

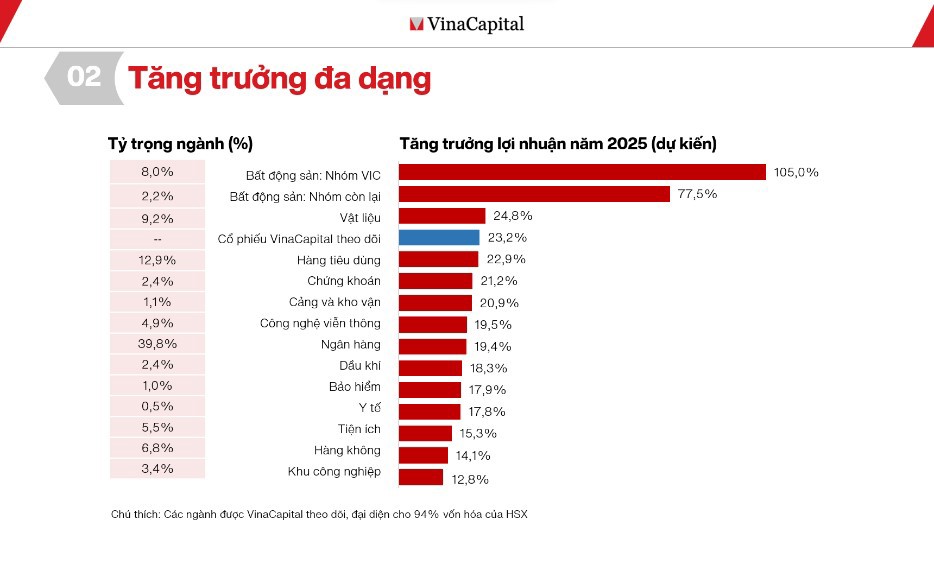

Ông Michael Kokalari - CFA, Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường nhận định, sự chuyển dịch tăng trưởng GDP của Việt Nam từ việc được thúc đẩy bởi các yếu tố bên ngoài trong năm 2024 sang các yếu tố nội tại vào năm 2025 sẽ có lợi cho thị trường chứng khoán.

Nguyên nhân là, phần lớn hàng xuất khẩu của Việt Nam được sản xuất bởi các công ty FDI không được niêm yết trên thị trường chứng khoán trong nước. Theo đó, VinaCapital dự báo tỷ lệ tăng trưởng thu nhập trên mỗi cổ phiếu (EPS) của VN-Index sẽ tăng từ 18% trong năm 2024 lên 23% vào năm 2025.

Đại diện VinaCapital cũng nhận định, chất lượng lợi nhuận tại Việt Nam rất cao, thể hiện qua tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) của toàn thị trường dự kiến khoảng 16% vào năm tới, mặc dù tỷ lệ nợ ròng trên vốn chủ sở hữu của thị trường chứng khoán Việt Nam chỉ khoảng 24%. Cả hai chỉ số này đều ở mức khả quan so với các thị trường chứng khoán mới nổi trong khu vực (Thái Lan, Malaysia, Indonesia, Philippines). ROE của các thị trường này dao động từ khoảng 10-14% (trong khu vực châu Á, chỉ có Ấn Độ có mức ROE tương đương với Việt Nam), trong khi tỷ lệ D/E ròng của các thị trường này dao động từ 50-100%.

Hơn nữa, mức định giá P/E dự phóng khoảng 10.1 lần của Việt Nam, thấp hơn khoảng 25% so với các thị trường cùng khu vực và cũng rất thấp so với mức lịch sử. Thị trường chỉ giao dịch ở mức định giá thấp như thế này một lần trong 10 năm qua, vào thời kỳ COVID-19. VinaCapital kỳ vọng, tăng trưởng lợi nhuận CAGR 17% trong giai đoạn 2023-2025 so với mức tăng trưởng lợi nhuận khoảng 3-13% của 4 quốc gia cùng khu vực.