Kết quả nghiên cứu cho thấy, hiệu quả hoạt động kinh doanh của các ngân hàng trong bối cảnh dịch COVID-19 sụt giảm là do quy mô tín dụng tác động âm và sự sụt giảm hệ số beta của hiệu quả tín dụng trong đại dịch COVID-19 thấp hơn hệ số beta bình quân của toàn bộ giai đoạn hoạt động.

Giới thiệu

Từ năm 2020 đến nay, kinh tế thế giới, bao gồm Việt Nam, chịu ảnh hưởng nghiêm trọng bởi đại dịch COVID-19. Việc thực hiện giãn cách xã hội nhằm phục vụ công tác phòng, chống dịch bệnh COVID-19 đã phần nào ảnh hưởng đến quá trình sản xuất kinh doanh của các doanh nghiệp (DN) và làm giảm hiệu hoạt động kinh doanh của các ngân hàng thương mại.

Thông qua dữ liệu được thu thập được từ 27 ngân hàng thương mại niêm yết trên sàn chứng khoán và với 371 quan sát (dữ liệu bảng không cân bằng) được trích từ website vietstock.vn, bài viết phân tích tác động của dịch COVID-19 đến hiệu quả hoạt động kinh doanh của các ngân hàng thương mại niêm yết trên thị trường chứng khoán Việt Nam.

Kết quả nghiên cứu cho thấy, hiệu quả hoạt động kinh doanh của các ngân hàng trong bối cảnh dịch COVID-19 sụt giảm là do quy mô tín dụng tác động âm và sự sụt giảm hệ số beta của hiệu quả tín dụng trong đại dịch COVID-19 thấp hơn hệ số beta bình quân của toàn bộ giai đoạn hoạt động.

Mô hình nghiên cứu

Đại dịch COVID-19 là biến cố mới, chưa có cơ sở lý luận mà chỉ có một số mô hình phân tích hiệu quả kinh doanh của ngân hàng trong bối cảnh dịch COVID-19, như Yusuf và Ichsan (2021) phân tích hiệu quả hoạt động kinh doanh của ngân hàng Indonesia dựa vào các yếu tố rủi ro của các khoản vay tín dụng và khả năng thanh toán của khách hàng.

Hay như nghiên cứu của Disemadi và Shaleh (2021) phân tích hiệu quả kinh doanh của ngân hàng từ quản lý tín dụng.

Trên cơ sở đó, mô hình nghiên cứu đề xuất gồm: (i) Quy mô tín dụng phản ánh quy mô hoạt động đầu ra của các ngân hàng có ảnh hưởng đến hiệu quả kinh doanh; (ii) Hiệu quả tín dụng phản ánh hiệu quả đầu ra của các ngân hàng thương mại (NHTM). Công thức cụ thể như sau:

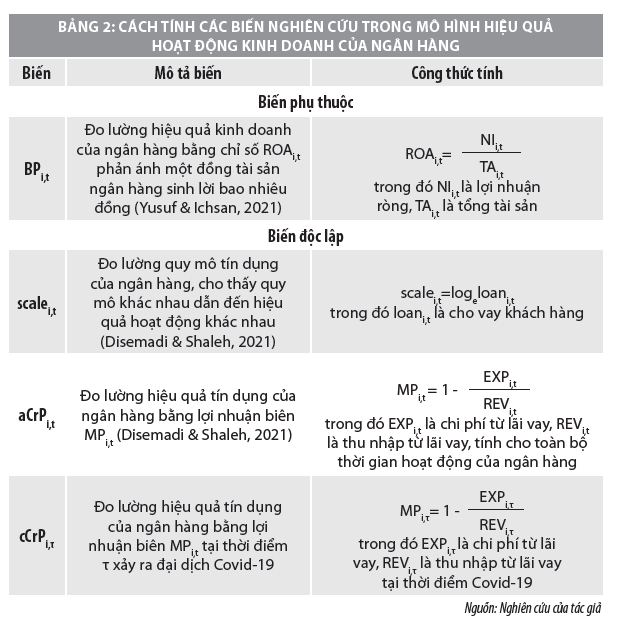

BPi,t=α+β1scalei,t+β2 aCrPi,t++β3 cCrPi,τ+γi,k,t ΣXi,k,t +θj,t ΣMj,t +εi,t (2)

Trong đó: BPi,t là hiệu quả kinh doanh của ngân hàng i tại thời điểm t; scalei,t là quy mô cho vay của ngân hàng i tại thời điểm t; aCrPi,t là hiệu quả tín dụng của ngân hàng i tại thời điểm t; cCrPi,τ là hiệu quả tín dụng của ngân hàng i tại thời điểm τ, thời điểm xuất hiện đại dịch Covid-19, ΣMj,t là j biến số vĩ mô xem xét nhu cầu vay đầu tư. Giả thuyết đặt ra trong nghiên cứu:, ΣXi,k,t là k biến số quản lý của ngân hàng i tại thời điểm t.

Mối quan hệ giữa quy mô tín dụng và hiệu quả hoạt động kinh doanh

Quy mô tín dụng phản ánh quy mô hoạt động đầu ra của các ngân hàng, khi ngân hàng mở rộng hoạt động cho vay tín dụng cho đến mức tối ưu làm tăng hiệu quả hoạt động kinh doanh.

Tuy nhiên, việc mở rộng quá mức dẫn đến áp lực chi phí từ lãi và chi phí hoạt động có khả năng làm giảm hiệu quả hoạt động kinh doanh, đặc biệt trong bối cảnh đại dịch COVID-19 tác động của quy mô tín dụng ngược chiều với hiệu quả kinh doanh của ngân hàng.

Giả thiết đặt ra H1: β1<0, quy mô tín dụng tác động nghịch biến đến hiệu quả hoạt động kinh doanh của ngân hàng.

Mối quan hệ giữa hiệu quả tín dụng và hiệu quả hoạt động kinh doanh

Hiệu quả tín dụng phản ánh hiệu quả đầu ra của các ngân hàng, khi ngân hàng thu nhập từ lãi vay tăng so với chi phí từ lãi vay, dẫn đến hiệu quả tín dụng tác động đồng biến đến hiệu quả hoạt động kinh doanh. Song, hiệu quả tín dụng trong bối cảnh dịch COVID-19 có tỷ lệ tác động nhỏ hơn so với tỷ lệ tác động của hiệu quả tín dụng trong điều kiện bình thường.

Giả thiết đặt ra H2a: β2>0, hiệu quả tín dụng tác động đồng biến đến hiệu quả hoạt động kinh doanh của ngân hàng, trong đó: Giả thiết đặt ra H2b: β3<β2 hệ số beta của hiệu quả tín dụng trong điều kiện dịch bệnh COVID-19 nhỏ hơn hệ số beta của hiệu quả tín dụng trong điều kiện bình thường.

Phương pháp nghiên cứu

Phương pháp được vận dụng cho mô hình nghiên cứu là phương pháp hồi quy bảng (Park, 2011), trong đó 3 công cụ định lượng cơ bản gồm tổng bình phương bé nhất (Pooled-OLS), hiệu ứng cố định (FEM) và hiệu ứng ngẫu nhiên (REM). Dựa vào định lý trung tâm để xác định tính chất phụ thuộc hay độc lập của các yếu tố sau:

- Nếu kết quả nghiên cứu lựa chọn công cụ Pooled-OLS thì các quan sát chịu sự ràng buộc hoặc bị chi phối bởi một định lý trung tâm duy nhất, nhằm đưa việc hoạch định hiệu quả hoạt động kinh doanh ngân hàng;

- Nếu kết quả nghiên cứu lựa chọn công cụ FEM thì các quan sát biến động độc lập theo thời gian, nhằm phản ánh vị thế cạnh tranh về hiệu quả hoạt động kinh doanh của từng ngân hàng;

- Kết quả nghiên cứu lựa chọn công cụ REM là giải pháp mềm giữa công cụ Pooled-OLS và FEM. Nghiên cứu sử dụng kỹ thuật dữ liệu bảng, xây dựng theo các quan sát theo thời gian của nhiều đối tượng. Các phương pháp ước lượng: Pool OLS, FEM và REM.

Kiểm định khuyết tật mô hình gồm: (i) Kiểm định đa cộng tuyến: Hệ số VIF được sử dụng để kiểm tra; (ii) Kiểm định phương sai thay đổi; (iii) Kiểm định tự tương quan: Sử dụng kiểm định Wooldridge để kiểm tra hiện tượng tương quan.

Nếu xảy ra các khuyết tật mô hình, các biện pháp xử lý được áp dụng gồm: Đối với trường hợp đa cộng tuyến thực hiện loại bỏ các biến có khả năng xảy ra đa cộng tuyến; đối với hiện tượng phương sai thay đổi và tự tương quan thực hiện hiệu chỉnh robust để điều chỉnh sai số chuẩn cho dữ liệu bảng của Discoll và Kraay.

Ngoài ra, mô hình nghiên cứu cần kiểm định giả thuyết H2b: β3<β2 hệ số beta của hiệu quả tín dụng trong bối cảnh đại dịch COVID-19 nhỏ hơn hệ số beta của hiệu quả tín dụng trong điều kiện bình thường, việc sử dụng kiểm định Wald-test, việc so sánh các hệ số beta β3,β2 là bước kiểm định cần thiết để đánh giá hiệu quả hoạt động kinh doanh.

Mô tả dữ liệu nghiên cứu

Dữ liệu được thu thập theo năm từ 27 NHTM niêm yết trên sàn chứng khoán, dữ liệu để tính các biến nghiên cứu được trích từ website vietstock.vn với 371 quan sát (dữ liệu bảng không cân bằng). Trong đại dịch COVID-19, năm 2020, tăng trưởng thu nhập từ lãi vay (REV) của các ngân hàng tại Việt Nam vẫn tăng so với các năm trước, song chi phí từ lãi vay (EXP) theo thời gian cũng gia tăng theo.

Kết quả nghiên cứu

Kiểm tra đa cộng tuyến

Sử dụng thước đo thừa số tăng phương sai VIF, nghiên cứu đã loại bỏ các biến không phù hợp trong mô hình. Sau khi loại bỏ nghiên cứu thu được kết quả VIF có thể phù hợp đưa vào mô hình (Bảng 2). Các biến đưa vào mô hình đã hợp lý đảm bảo VIF<5.

Lựa chọn mô hình

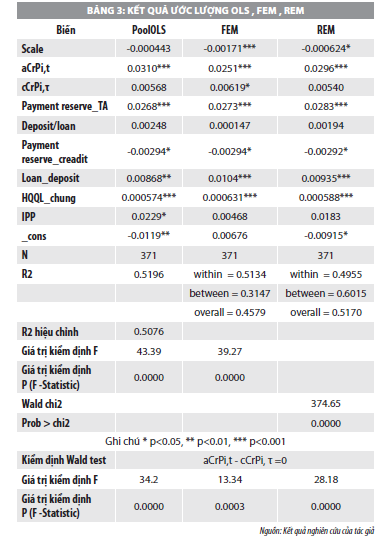

Thực hiện lựa chọn giữa OLS và REM, nghiên cứu sử dụng kiểm định LM, đồng thời kiểm định Hausman để lựa chọn giữa FEM và REM đã lần lượt thu được kết quả ước lượng tại Bảng 3.

Kiểm định Hausman cho kết quả Prob > chi2 = 0.000 < 0.05 nên bác bỏ giả thuyết H0: “Sự khác biệt trong các hệ số ước lượng không có hệ thống” và chấp nhận H1: “Sự khác biệt trong các hệ số ước lượng có hệ thống”. Hay nói cách khác là chấp nhận Mô hình FEM.

- Giả thiết đặt ra H1: β1<0, quy mô tín dụng tác động nghịch biến đến hiệu quả hoạt động kinh doanh của ngân hàng. Đã được chứng minh bằng hệ số trong kết quả hồi quy.

- Giả thiết đặt ra H2a: β2>0, hiệu quả tín dụng tác động đồng biến đến hiệu quả hoạt động kinh doanh của ngân hàng, trong đó được chứng minh trong hệ số hồi quy có ý nghĩa và lớn hơn 0.

- Giả thiết đặt ra H2b: β3<β2, hệ số beta của hiệu quả tín dụng trong bối cảnh dịch COVID-19 nhỏ hơn hệ số beta của hiệu quả tín dụng trong điều kiện bình thường (Kiểm định Wald test và độ lớn của hệ số hồi quy).

Kết luận và khuyến nghị

Chỉ số sản xuất công nghiệp trong mô hình PoolOLS cho thấy, nếu các quan sát này độc lập, không có quan hệ ràng buộc về mặt thời gian, không gian thì có mối liên hệ đồng biến giữa chỉ số sản xuất công nghiệp và hiệu quả hoạt động của ngân hàng.

Vì các ngành công nghiệp sản xuất (ngoại trừ công nghệ số) thì rất cần sự đầu tư về máy móc thiết bị và hiệu quả lợi nhuận của các DN này tuy không cao nhưng ổn định…

Hiệu quả quản lý chung (HQQL_chung) có mối quan hệ cùng chiều với hiệu quả hoạt động của ngân hàng.

Chỉ số này được tính bằng lợi nhuận biên giữa chi phí hoạt động và tổng thu nhập, trong giai đoạn 2007- 2020, các NHTM đã không còn phụ thuộc vào lĩnh vực tín dụng, thay vào đó các ngân hàng dần dịch chuyển sang sang coi trọng hơn các dịch vụ trung gian thanh toán, ngân hàng số.

Đáng chú ý như: Ngân hàng TP Bank khi thua lỗ hơn 80% trên vốn chủ sở hữu năm 2011, sau 2 năm, ngân hàng này đẩy mạnh ngân hàng số và dần trở lại với lợi nhuận dương hơn 10% trên vốn chủ sở hữu.

Quy mô tín dụng phản ánh quy mô hoạt động đầu ra của các ngân hàng, khi ngân hàng mở rộng hoạt động cho vay tín dụng cho đến mức tối ưu làm tăng hiệu quả hoạt động kinh doanh. Song, việc mở rộng quá mức dẫn đến áp lực chi phí từ lãi và chi phí hoạt động có khả năng làm giảm hiệu quả hoạt động kinh doanh (BP), đặc biệt trong bối cảnh đại dịch COVID-19 tác động của quy mô tín dụng ngược chiều với hiệu quả kinh doanh của ngân hàng.

Nhìn chung, đại dịch COVID-19 đã ảnh hưởng rõ rệt đến khả năng tài chính của cả khách hàng cá nhân doanh nghiệp. Thời gian qua, với sự hỗ trợ kịp thời và hiệu quả của Chính phủ, ngành Ngân hàng không gặp phải những bất lợi đáng kể so với phần còn lại của nền kinh tế. Tuy nhiên, vẫn có những lo ngại tiềm ẩn khi những tác động vốn đang được trì hoãn diễn ra trong tương lai. Điều này được thể hiện qua các chỉ số vĩ mô.

Tài liệu tham khảo:

1. N.H (2013), Các nhân tố ảnh hưởng đến kết quả hoạt động kinh doanh của ngân hàng thương mại cổ phần Việt Nam;

2. Disemadi, H. S., & Shaleh, A. I. (2020), Banking credit restructuring policy amid COVID-19 pandemic in Indonesia. Jurnal Inovasi Ekonomi, 5(02);

3. PwC (2020), “Securing your tomorrow, today-The future of Financial services”, https:// www.pwc.com/gx/en/financial-services/pdf/pwcthe-future-of-financial-services.pdf;

4. Sitompul, S., Ichsan, R. N., & Nasution, L. (2021), The Influence Of Exchange Rate, Inflation, For The Results Of The Development Assets Of Islamic Banks;

5. Yusuf, M., & Ichsan, R. N. (2021), Analysis of Banking Performance in The Aftermath of The Merger of Bank Syariah Indonesia in Covid 19. International Journal of Science, Technology & Management, 2(2), 472-478.

(*) Trịnh Xuân Hoàng, Trường Đại học Nguyễn Tất Thành.

(**) Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 8/2021.