Có nhiều con số thống kê về biến động mất giá của tiền Đồng từ đầu năm cho đến nay. Tùy từng thời điểm mà con số này được nêu mức biến động trong khoảng 4,4 -4,9%.

Tại 30/4/2024, thống kê độc lập của Chuyên gia kinh tế Brian Lee Shun Rong & ông Chua Hak Bin - Kinh tế gia trưởng Maybank Group, ghi nhận, tiền Đồng mất giá khoảng 4,6% kể từ đầu năm đến nay.

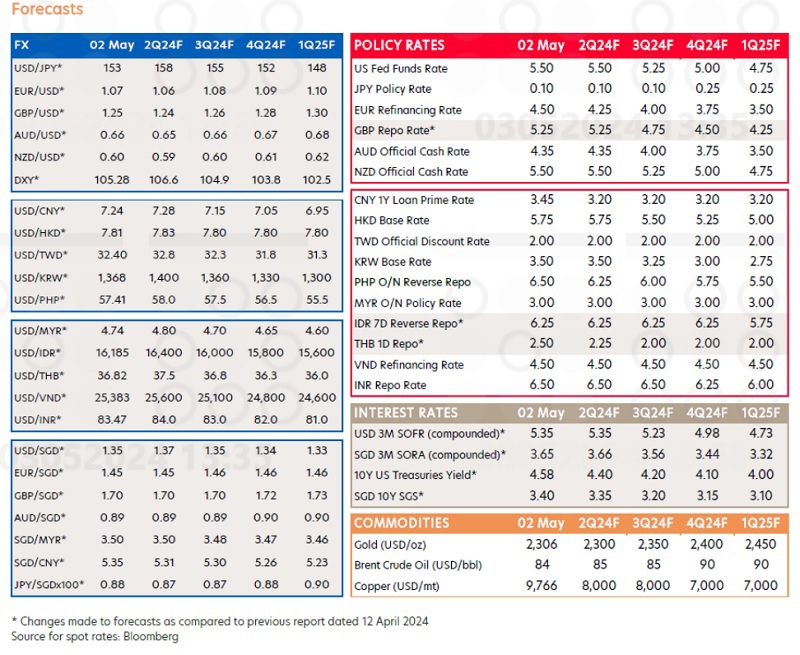

Theo Báo cáo dự báo tỷ giá và ngoại hối toàn cầu mới nhất của Bộ phận Nghiên cứu Thị trường & Kinh tế Toàn cầu của UOB ngày 3/5/2024, trong tháng 4/2024, VND/USD đã giao dịch lên mức cao mới trên 25.463 cùng xu hướng với sự mạnh lên của USD so với các đồng tiền châu Á khác.

Các chuyên gia của Bộ phận này từ UOB cho rằng với kỳ vọng cắt giảm lãi suất của Fed đang giảm dần, tỷ giá VND/USD có thể sẽ duy trì ở mức cao trong thời gian dài hơn.

Không chỉ tiền Đồng của Việt Nam chịu biến động mạnh trong thời gian 4 tháng vừa qua, đặc biệt từ tháng 3 khi xuất hiện tín hiệu Fed lo ngại lạm phát cao và khả năng lùi lộ trình giảm lãi suất hiện hữu; nhiều đồng tiền bản tệ của các quốc gia còn mất giá ở mức cao hơn nhiều lần. Đơn cử JPY của Nhật đã mất giá khoảng 10%; Đồng Baht Thái cũng là một trong những đồng tiền mất giá mạnh nhất trong khu vực, trên 7% kể từ tháng một.

Nhóm phân tích UOB phân tích: Cuộc họp FOMC mới nhất vào tháng 5 đã đưa ra nhận định rằng “Trong những tháng gần đây, không có nhiều tiến triển đối với mục tiêu lạm phát 2%”. Tuy nhiên, Chủ tịch Fed Jerome Powell đã cố gắng xoa dịu nỗi lo lắng khi ông nhấn mạnh rằng chính sách đang theo hướng thắt chặt cân bằng và Fed sẽ không xem xét việc tăng lãi suất thêm nữa. Nhìn chung, theo nhóm nghiên cứu kinh tế vĩ mô, họ duy trì kỳ vọng về việc cắt giảm lãi suất 2 lần, mỗi lần 25 bps trong năm 2024, vào tháng 9 và tháng 12; mặc dù rủi ro vẫn còn nằm ở việc Fed có thể trì hoãn việc cắt giảm lãi suất thêm lâu hơn nữa.

"Trong lĩnh vực ngoại hối, tác động từ chu kỳ nới lỏng của Fed bắt đầu muộn hơn dự kiến đối với USD là rất rõ ràng. Gần như chắc chắn rằng đồng USD có thể sẽ tiếp tục mạnh, ít nhất là trong quý II/ 20204. Tuy nhiên, nhất quán với quan điểm của chúng tôi về việc lãi suất của Mỹ sẽ giảm trong thời gian tới, chúng tôi xin nhắc lại rằng đồng USD sẽ lại suy yếu nhưng có thể bắt đầu muộn hơn vào quý III/2024. Rủi ro chính đối với quan điểm giảm giá của USD là việc Fed giữ nguyên lãi suất.

Chúng tôi dự đoán các đồng tiền châu Á sẽ tiếp tục yếu trong thời gian còn lại của quý II năm 2024. Chúng tôi giữ nguyên kỳ vọng về sự phục hồi của các đồng tiền châu Á, nhưng sẽ bắt đầu từ quý III năm 2024. Rủi ro chính đối với quan điểm tích cực một cách thận trọng của chúng tôi về ngoại hối ở Châu Á là sự mất giá đột ngột của đồng CNY", các chuyên gia dự báo.

Bộ phận Nghiên cứu Thị trường & Kinh tế Toàn cầu của UOB cũng dẫn chia sẻ của Ngân hàng Nhà nước Việt Nam (NHNN), cho biết đã can thiệp vào thị trường ngoại hối trong tháng 4 và điều này có thể giúp kiểm soát biến động. Theo đó, đưa ra dự báo rằng ngoài những trở ngại bên ngoài trong ngắn hạn, kỳ vọng đồng VND sẽ nhận được sự hỗ trợ từ các yếu tố cơ bản vững chắc và sự phục hồi tiếp theo của đồng CNY. Dự báo USD/ VND cập nhật của UOB là 25.600 trong quý II năm 2024, 25.100 trong quý III năm 2024, 24.800 trong quý IV năm 2024 và 24.600 trong quý I năm 2025.

Với việc biến động của tỷ giá VND/USD được dự báo sẽ còn kéo dài trước khi phục hồi trở lại, cộng hưởng chính sách lãi suất của Việt Nam đã linh hoạt đi trước nới lỏng và hiện đang giữ ở mặt bằng lãi suất thấp, đây được xem là bộ đôi có thể rủi ro cho lạm phát.

Trong tháng 4, lạm phát đã quay trở lại. Dữ liệu của Tổng cục Thống kê cho thấy mức tăng chủ yếu đến từ giá năng lượng trong khi giá nhóm lương thực thực phẩm giảm giúp kiềm chế đà tăng của CPI chung.

Dù vậy, theo CTCK ACBS, vẫn còn lo ngại đà tăng của lạm phát sẽ tiếp tục trong thời gian tới do: (1) nguy cơ giá dầu neo cao do căng thẳng khu vực Trung Đông trong thời gian gần đây, từ đó làm tăng áp lực lên lạm phát; (2) Fed vẫn chưa quyết định thời điểm cắt giảm lãi suất và rất có thể thời điểm này sẽ tiếp tục lùi lại về cuối năm, từ đó gây áp lực mất giá đối với VND.

"Tuy nhiên, chính sách hiện tại của NHNN vẫn đang cố gắng duy trì nền lãi suất thấp để hỗ trợ tăng trưởng kinh tế, từ đó, tỷ giá USDVND có thể sẽ neo cao trong một thời gian dài. Bộ đôi lãi suất thấp và tỷ giá USDVND cao đều có thể dẫn tới nguy cơ gia tăng lạm phát", khối phân tích ACBS nhận định.

Theo ông Nguyễn Đức Hùng Linh, Chuyên gia Kinh tế - Tài chính, nhà sáng lập Think Future Consultancy, các nghiên cứu thực tế tại Việt Nam đã chỉ ra ảnh hưởng tương đối lớn của tỷ giá USD/VND đến lạm phát. Một kết quả tương đối thận trọng chỉ ra rằng, cứ 1% mất giá đồng VND thì lạm phát sẽ tăng 0,34%.

"Như vậy, nếu theo nghiên cứu này thì với mức mất giá 4,5% kể từ đầu năm 2024, lạm phát sẽ tăng thêm 1,5%. Đây là chưa tính tới việc tăng giá tự nhiên như giá xăng trong nước tăng theo giá dầu thế giới", ông Linh chia sẻ.

Trước đó, ông Đào Minh Tú, Phó Thống đốc Thường trực NHNN cho biết, trong những tháng đầu năm, tỷ giá đã biến động vì một số nguyên do: Thứ nhất, Fed chưa đưa ra thời gian cụ thể để nới lỏng chính sách tiền tệ, giảm lãi suất nên giá trị đồng USD tăng cao. Việc đồng USD tăng giá đã tác động giảm giá đồng tiền của các nước khác trên thế giới và trong khu vực, trong đó có Việt Nam. Thứ hai, chính sách hạ lãi suất rất mạnh của Việt Nam trong thời gian qua cũng tạo ra sự bất cập về chênh lệch lãi suất giữa đồng USD và VND trên thị trường liên ngân hàng (tiếp tục duy trì lãi suất âm, tức là lãi suất đồng USD thấp hơn VND). Điều đó cũng tạo áp lực khiến đồng USD tăng (đến hiện tại qua nhiều đợt phát hành tín phiếu và bơm - hút, NHNN đã đẩy lãi suất liên ngân hàng lên cao). Thứ ba, trong 3 tháng đầu năm, nhu cầu ngoại tệ cho nhập khẩu cũng cao hơn, trong đó có một số ngành chủ yếu nhập khẩu đầu vào cho sản xuất.

Phó Thống đốc cũng khẳng định NHNN đủ cơ sở để điều hành linh hoạt, ổn định tỷ giá - ổn định nhưng không cố định.

Trong khi nhập khẩu tăng cao được xem là cơ sở sẵn sàng cho xuất khẩu trong những quý tới đây, khi các thị trường lớn hồi phục nhu cầu và doanh nghiệp đã cạn hàng tồn kho, nhiều chuyên gia cũng có quan điểm khác nhau về khả năng nhập khẩu có chuyển thành nhập siêu kéo dài hơn trong thời gian tới, hay mang tính mùa vụ ngắn hạn, qua đó có tác động nhất định ngắn - dài đến tỷ giá. Điều này sẽ là ẩn số đối với tỷ giá và trong tính toán cán cân thanh toán tổng thể.

Cùng với đó, khi lãi suất khó có kỳ vọng tăng nhằm đảo bảo tiếp tục hỗ trợ phục hồi sản xuất, tăng trưởng kinh tế, rủi ro của lạm phát sẽ càng có áp lực cao hơn trong thời gian tới do giá lương thực, xăng dầu, điện và tiền lương tăng. Việc kiểm soát giá các mặt hàng trực tiếp trong rổ tính CPI hay có tác động đến nhiều nhóm hàng tính CPI có thể cũng sẽ là vấn đề "nóng" lên trong thời gian tới.