Ví điện tử: Miếng bánh không dễ chia

Việt Nam là một trong những nước ASEAN có khối lượng giao dịch không dùng tiền mặt thấp nhất. Tuy nhiên, đại dịch Covid-19 đang thay đổi thói quen của người tiêu dùng. Ngân hàng Nhà nước Việt Nam cũng đã khuyến khích mọi người nên hạn chế sử dụng tiền mặt và sử dụng các khoản thanh toán kỹ thuật số để giảm nguy cơ lây nhiễm.

Trước “cú hích” mang tên Covid-19, tăng trưởng thanh toán điện tử qua thiết bị di động tại Việt Nam đã tăng 130% so với cùng kỳ năm 2019. Các công ty thanh toán điện tử cũng tăng trưởng một cách thần tốc như MoMo cán mốc 20 triệu người dùng, hay VNPay được mệnh danh là kỳ lân công nghệ tỷ USD thứ 2 của Việt Nam.

Ví điện tử đã len lỏi vào ngóc ngách của cuộc sống.

Theo đánh giá của Asian Banker Research, thị trường thanh toán điện tử tại Việt Nam sẽ tiếp tục chứng kiến sự phát triển mạnh mẽ của các ví điện tử. Cũng theo ước tính của Công ty tư vấn YCP Solidiance, tổng giá trị giao dịch thông qua các công ty công nghệ tài chính tại Việt Nam sẽ chạm mốc 25 tỷ USD vào năm 2025, tăng gần gấp 3 lần so với mức 9 tỷ USD ở thời điểm hiện tại.

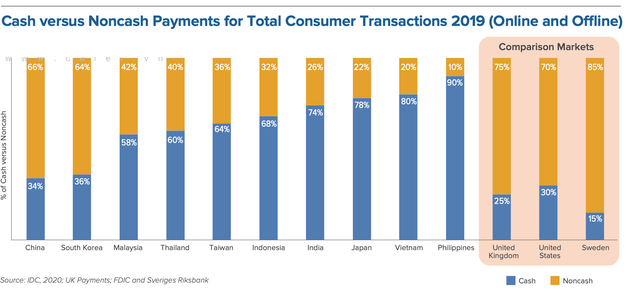

Theo báo cáo Kinh tế số khu vực Đông Nam Á của Google năm 2019, Việt Nam có sự phát triển vượt bậc về số lượng người dùng điện thoại thông minh và mạng xã hội với tỷ lệ truy cập Internet ở mức hơn 60%. Tuy nhiên, Việt Nam lại là nước có tỷ lệ thanh toán không dùng tiền mặt gần như thấp nhất khu vực châu Á, chỉ trên Philippines. Tỷ lệ thanh toán bằng tiền mặt ở Việt Nam là 80% trong khi Indonesia 68%, Thái Lan 60%, Trung Quốc 34%... Những con số trên cho thấy Việt Nam còn rất nhiều dư địa để phát triển thị trường thanh toán không dùng tiền mặt.

Tỷ lệ thanh toán tiền mặt và không tiền mặt tại các quốc gia.

Vì vậy, ví điện tử được phát triển để phục vụ cho thị trường bán lẻ, mà Việt Nam được đánh giá là thị trường rất tiềm năng cho lĩnh vực này nên các ví vẫn còn nhiều dư địa. Bằng chứng là số liệu của Ngân hàng Nhà nước đến thời điểm này có tới 39 doanh nghiệp được cấp giấy phép hoạt động cung ứng dịch vụ trung gian thanh toán (trong đó có ví điện tử).

Theo Vụ Thanh toán Ngân hàng Nhà nước, hầu hết thị phần về số lượng ví được mở, số dư, lượng giao dịch qua ví... chỉ rơi vào 6-7 ví. Trong đó đa phần các ví điện tử đều gắn với hệ sinh thái của những người khổng lồ. Chẳng hạn ZaloPay kết nối với hệ sinh thái Zalo của VNG, Airpay kết nối với hệ sinh thái Shopee và NOW, SenPay nằm trong hệ sinh thái của Sendo (FPT), Moca nằm trong hệ sinh thái của Grab. Chỉ có MoMo, Payoo là độc lập và đang liên kết với các sàn thương mại điện tử, cổng thanh toán khác.

Cuộc chiến “đốt tiền”

Theo một báo cáo mới của tổ chức Fintech Singapore, dù tổng số lượng công ty công nghệ tài chính (Fintech) của Việt Nam năm 2020 bị sụt giảm so với năm 2019, nhưng số lượng các công ty về thanh toán lại tăng. Tuy nhiên, đi kèm với sự tăng trưởng nóng đó là cuộc đua khốc liệt “đốt tiền” đầu tư vào các công ty thanh toán điện tử.

Đứng đầu thị trường phải kể đến “ông lớn” MoMo, ví này đã bứt phá thần tốc sau khi nhận được khoản đầu tư khổng lồ của Warburg Pincus vào đầu năm 2019. Tính đến tháng 9/2020, MoMo đã chạm mốc 20 triệu người dùng sau 10 năm ra thị trường bằng cách xây dựng một hệ sinh thái đáp ứng hầu hết nhu cầu thiết yếu của khách hàng với hơn 20.000 đối tác kinh doanh. Tuy nhiên cái giá phải trả cho "ngôi vương" không hề rẻ, mức lợi nhuận sau thuế của MoMo năm 2019 là âm 854 tỷ đồng, gấp đôi số lỗ 2018. Mặc dù doanh thu đứng đầu thị trường, đạt hơn 4.233 tỷ đồng năm 2019.

ZaloPay cũng ghi nhận lỗ khổng lồ năm 2019 là 390 tỷ đồng, luỹ kế lỗ đến 2019 là 572 tỷ đồng. Dự kiến năm 2020, số lỗ của ZaloPay là 625 tỷ đồng, không hề kém cạnh nhiều so với MoMo. ZaloPay hiện đang đi theo hướng của WeChat, tận dụng kho tàng 60 triệu người dùng của Zalo. Ví Moca của hệ sinh thái Grab cũng đã báo cáo mức lỗ kỷ lục là 147 tỷ đồng năm 2019.

Báo cáo lợi nhuận sau thuế của các ví điện tử đều cho thấy tăng trưởng âm.

Báo cáo lợi nhuận sau thuế của các ví điện tử đều cho thấy tăng trưởng âm.Một chuyên gia nghiên cứu công nghệ tài chính nhận định, chi phí không nhỏ khiến các công ty thanh toán vẫn đang chịu lỗ đó là dành cho những chiến dịch khuyến mãi, giảm giá đã và đang triển khai rầm rộ nhiều năm nay nhằm giữ chân khách hàng cũ và lôi kéo thêm các khách hàng mới. Mặc dù có lợi cho khách hàng ở giai đoạn trước mắt song về lâu dài, áp lực tài chính đè lên doanh nghiệp rất lớn khi hệ sinh thái cho ví vẫn chưa đầy đủ và hoàn thiện. Tuy nhiên, việc các doanh nghiệp ví điện tử báo lỗ không hẳn là tiêu cực, bởi mục tiêu của họ có thể phát triển mạng lưới trong dài hạn rồi gọi vốn, bán cổ phần... sẽ hiệu quả hơn so với lợi nhuận trong hoạt động kinh doanh hàng ngày.

Cần chuyển dịch từ B2C sang B2B

Các doanh nghiệp thanh toán điện tử tại Việt Nam đã bước đầu cho thấy sự nâng chất về mô hình kinh doanh. Với nền tảng cốt lõi là đã sở hữu một lượng người dùng đủ lớn, các doanh nghiệp có thể chuyển từ mảng kinh doanh B2C (Business to Customer) sang khai thác “miếng bánh” còn đang thiếu vắng trên thị trường này là B2B (Business to Business) - kinh doanh giữa doanh nghiệp với nhau.

Chẳng hạn như nền tảng ví điện tử hoàn toàn có thể được nâng cấp thành sàn thương mại điện điện tử kết nối doanh nghiệp dịch vụ và người dùng. Điều này hoàn toàn phù hợp với xu thế chung, khi kinh tế toàn cầu đã và đang trải qua đại dịch Covid-19, các doanh nghiệp dù muốn dù không cũng buộc phải điều chỉnh mô hình kinh doanh theo hướng bền vững hơn.

VNPay là số ít doanh nghiệp thanh toán điện tử hoạt động theo mô hình B2B, tức là hướng đến khách hàng doanh nghiệp ngay từ đầu tại Việt Nam, hiện đã kết nối hơn 70.000 đối tác doanh nghiệp lớn nhỏ. Từ năm 2016 đến 2020, doanh nghiệp này vẫn phát sinh lợi nhuận đều đặn hàng năm. Tháng 4/2020 vừa qua VNPay hợp tác với một số ngân hàng để phát triển dịch vụ mua sắm trên App của các ngân hàng lớn như VietinBank, Vietcombank ra mắt nền tảng mua sắm trực tuyến mang tên VNPay Shopping.

Đại diện VNPay chia sẻ, mảng B2B đang phát triển với tốc độ chậm hơn B2C, nhưng hiện khá bền vững. Đây chính là những nhân tố sẽ giúp đưa những cái sản phẩm công nghệ mới của VNPay đến với người dùng cuối cũng như đến với các đối tác doanh nghiệp. Trong khi đó VNPay sẽ tập trung nhiều vào xây dựng các dịch vụ và công nghệ lõi.

Các dịch vụ thanh toán điện tử phổ biến trên Smartphone của khách hàng.

Theo giới chuyên gia nghiên cứu công nghệ tài chính, B2B trước tiên là bắt tay với các đơn vị cung ứng dịch vụ. Hơn thế nữa còn là khai thác “miếng bánh” thanh toán B2B. Thanh toán B2B không chỉ với người tiêu dùng mà còn giữa doanh nghiệp với nhau, rồi giữa các shop bán lẻ với đơn vị bán buôn và đây là cách để cải thiện mô hình kinh doanh vượt lên khỏi cuộc đua “đốt tiền” ban đầu.

Theo đại diện Ví điện tử MoMo cho biết: “Doanh nghiệp dịch vụ thanh toán sẽ thu phí dựa trên lợi ích của việc luân chuyển dòng tiền nhanh chóng chứ không phụ thuộc vào giao dịch thanh toán hàng ngày của khách hàng. Doanh thu của ví điện tử sẽ đến từ những đơn vị cung cấp dịch vụ như các công ty tài chính chẳng hạn. Họ rất có lợi khi phối hợp với chúng tôi để chấm điểm tín dụng. Khách hàng cho vay và thanh toán các khoản vay ngay trên ví điện tử, chúng tôi mang lại giá trị cộng thêm giúp họ giảm chi phí phân phối sản phẩm, chi phí bán hàng, chi phí thu hộ.Vì vậy, họ sẵn sàng trả phí”

Nghiên cứu của Fintech New Singapore nhận định, các công ty thanh toán điện tử Việt Nam đã tăng nhanh về số lượng nhưng lại đang bỏ ngỏ mạn B2B. Hiện có tới 39 nhà cung cấp dịch vụ trung gian thanh toán nhưng làm tốt thì chỉ đếm trên đầu ngón tay. Cuộc chạy đua đốt tiền khuyến mại quá mức thì nhiều lần đã được chứng minh là mô hình chưa thực sự hiệu quả. Chính các công ty đã từng tăng trưởng dựa vào khuyến mại đang phải thừa nhận rằng thời của các khuyến mại quá mức đã qua và không thể tồn tại lâu dài vì việc kinh doanh đang dần tiến hóa không còn như cũ.