Một số nội dung cơ bản về rủi ro tài chính và quản trị rủi ro tài chính

Rủi ro tài chính là các rủi ro liên quan đến nguy cơ tổn thất tài chính doanh nghiệp. Rủi ro tài chính có thể phát sinh từ các yếu tố bên ngoài như: Do sự biến động của thị trường làm giảm giá tài chính; hoặc phát sinh từ các quyết định tài chính bên trong doanh nghiệp làm ảnh hưởng đến khả năng thanh toán nợ và kiểm soát dòng tiền.

Hiện nay, có rất nhiều loại rủi ro ảnh hưởng trực tiếp hoặc gián tiếp đến tình hình tài chính của doanh nghiệp. Trong đó, căn cứ vào tính chất rủi ro, có thể phân chia thành nhiều loại rủi ro tài chính khác nhau. Các loại rủi ro tài chính thường gặp bao gồm:

- Rủi ro thị trường: là rủi ro liên quan đến sự thay đổi đáng kể trên thị trường mà công ty đang hoạt động.

- Rủi ro tín dụng: là loại rủi ro mà doanh nghiệp phải gánh chịu thông qua việc mở rộng tín dụng cho khách hàng, nhưng khách hàng lại không có khả năng chi trả.

- Rủi ro thanh khoản: là rủi ro phát sinh khi doanh nghiệp thiếu khả năng chi trả tại một thời điểm nào đó hoặc không chuyển đổi kịp thời các loại tài sản ra tiền hoặc không có khả năng huy động hay phải huy động các nguồn vốn với chi phí cao để đáp ứng nhu cầu thanh toán.

- Rủi ro lãi suất: là rủi ro xảy ra do sự thay đổi bất lợi của lãi suất trên thị trường đối với giá trị của trái phiếu, giấy tờ có giá, các công cụ tài chính có lãi suất trên sổ sách kinh doanh của doanh nghiệp.

Quản trị rủi ro tài chính là quá trình tiếp cận với rủi ro tài chính một cách khoa học, toàn diện, liên tục và có hệ thống nhằm nhận dạng, kiểm soát, phòng ngừa và giảm thiểu những tổn thất, mất mát, những ảnh hưởng bất lợi của rủi ro tài chính, đồng thời tìm cách biến rủi ro thành những cơ hội thành công. Đối với mọi tổ chức, quản trị rủi ro là một nhiệm vụ quan trọng nhằm bảo đảm cho việc thực hiện các mục tiêu đã đề ra.

Vai trò quản trị rủi ro tài chính tại các tập đoàn kinh tế

Ở nước ta, các TĐKT luôn giữ vững vai trò trụ cột trong nền kinh tế, là công cụ điều tiết kinh tế vĩ mô của Nhà nước. Cụ thể Tập đoàn Dầu khí Việt Nam (PVN) giữ bình ổn giá các mặt hàng thiết yếu như: phân đạm, khí hóa lỏng, điện. Với nguồn thu chiếm 25% - 30% ngân sách, việc chi phối ngành dầu khí đã góp phần quan trọng để Nhà nước thực hiện chức năng điều tiết vĩ mô nền kinh tế. Tập đoàn Than- Khoáng sản Việt Nam (TKV) cung cấp trên 97% tổng lượng than tiêu thụ trong nước, góp phần bảo đảm an ninh năng lượng.

Mặc dù, giá bán than trong nước còn thấp hơn giá thành sản xuất nhưng TKV vẫn nghiêm túc chấp hành chỉ đạo của Chính phủ chưa tăng giá bán cho một số ngành quan trọng để góp phần ổn định kinh tế vĩ mô, kiềm chế lạm phát. Tập đoàn Điện lực Việt Nam (EVN) cung cấp cho nền kinh tế 94% sản lượng với hệ thống phân phối tới 100% các huyện trên toàn quốc; vẫn thực hiện bù lỗ cho điện nông thôn bình quân mỗi năm 5.000 tỷ đồng. Tập đoàn Dệt may Việt Nam (Vinatex) là đơn vị trọng yếu trong ngành dệt may, với 18% doanh thu xuất khẩu toàn ngành, trong đó nhiều loại mặt hàng chiếm tỷ trọng cao như: sợi, vải chiếm trên 30%, bông chiếm trên 90%. Đặc biệt, tỷ trọng những mặt hàng cao cấp của dệt may Việt Nam chủ yếu do Vinatex nắm giữ.

Việc quản trị rủi ro tài chính tại các TĐKT là vô cùng cần thiết, xuất phát từ đặc điểm cũng như vai trò của các TĐKT đối với nền kinh tế đất nước, cụ thể như sau:

Thứ nhất, việc quản trị rủi ro tài chính một cách hiệu quả sẽ giúp các TĐKT lường trước được những hậu quả do rủi ro gây ra, từ đó đưa ra được những biện pháp nhằm làm giảm thiểu rủi ro đến mức thấp nhất, tránh tình trạng đưa ra những phương án sai lầm trong hoạt động sản xuất, kinh doanh có thể dẫn đến nguy cơ phá sản. Quản trị rủi ro tài chính tốt cũng giúp TĐKT hạn chế thua lỗ, nâng cao được vị thế của tập đoàn, góp phần quan trọng vào sự tăng trưởng và phát triển nền kinh tế của đất nước, tạo ra nguồn thu cho ngân sách Nhà nước.

Thứ hai, việc quản trị rủi ro tài chính một cách hiệu quả sẽ giúp các TĐKT thực hiện tốt vai trò chi phối, bảo đảm việc sản xuất, cung ứng các sản phẩm hàng hóa, dịch vụ thiết yếu cho nền kinh tế; là lực lượng vật chất quan trọng để Nhà nước định hướng và điều tiết nền kinh tế, bảo đảm cân đối cung - cầu và giữ ổn định giá các sản phẩm hàng hóa, dịch vụ thiết yếu cho nền kinh tế (xăng dầu, điện, đạm, khí hóa lỏng, than…) để bình ổn thị trường, kiềm chế lạm phát, chống giảm phát.

Thứ ba, về quy mô, các TĐKT thường có quy mô lớn. Quy mô của TĐKT thể hiện cụ thể ở những chỉ tiêu như nguồn vốn, số lượng lao động, doanh thu hay tổng tài sản. Thực chất, quy mô hoạt động ngày càng lớn mạnh của các tập đoàn chính là sự đáp ứng linh hoạt với môi trường cạnh tranh ngày càng khốc liệt. Hiện nay, cùng với việc tập trung mở rộng phát triển ở trong nước, các TĐKT đã vươn ra đầu tư mạnh ở nước ngoài, thương hiệu ngày càng được khẳng định, góp phần tạo dựng được hình ảnh và uy tín của Việt Nam trong khu vực và trên thế giới. Với các đơn vị có quy mô lớn, khi rủi ro tài chính xảy ra sẽ kéo theo rất nhiều ảnh hưởng tiêu cực, không chỉ đến tình hình tài chính, tình hình hoạt động của riêng bản thân tập đoàn mà còn ảnh hưởng cả đến hình ảnh đất nước. Do vậy, việc quản trị rủi ro tài chính ở các TĐKT là vô cùng cần thiết.

Để hoạt động quản trị rủi ro tài chính tại các tập đoàn kinh tế đạt hiệu quả

Hoạt động của TĐKT luôn phải đối mặt với các rủi ro bên trong và bên ngoài. Mục đích của việc quản trị rủi ro là để nhận diện các rủi ro, phân tích khả năng xảy ra và các thiệt hại có thể phải gánh chịu để thiết lập các thủ tục kiểm soát sao cho phù hợp. Để làm được điều đó, các TĐKT nên quan tâm đến một số giải pháp sau:

Một là, tổ chức bộ máy quản trị rủi ro phù hợp.

Công ty mẹ cũng như các công ty thành viên của các tập đoàn nên cơ cấu tổ chức riêng một bộ phận chuyên thực hiện chức năng phân tích, đánh giá rủi ro làm cơ sở để các phòng, ban nghiệp vụ các cấp thiết kế và tổ chức thực hiện các thủ tục kiểm soát. Các hoạt động kiểm soát được coi là hữu hiệu nếu như lợi ích mà nó mang lại phải lớn hơn hoặc bằng với chi phí bỏ ra để thực hiện các hoạt động đó.

Hai là, xây dựng quy trình quản trị rủi ro một cách hợp lý sao cho có thể nhận diện và giảm thiểu phần lớn rủi ro có thể xảy ra ảnh hưởng đến hoạt động của tập đoàn.

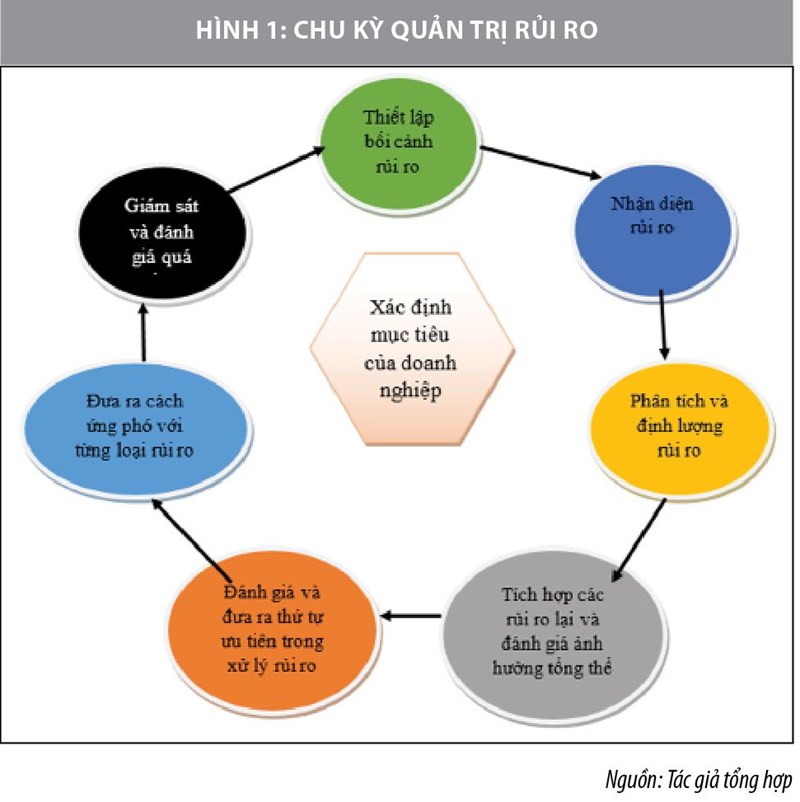

Sau khi cơ cấu tổ chức riêng được một bộ phận chuyên thực hiện chức năng quản trị rủi ro làm cơ sở để các phòng, ban nghiệp vụ các cấp thiết kế và tổ chức thực hiện các thủ tục kiểm soát thì ban lãnh đạo tập đoàn giao cho lãnh đạo các bộ phận này thực hiện xây dựng, hoàn thiện và tổ chức thực hiện quy trình đánh giá rủi ro đảm bảo tính khoa học và hiệu quả cao. Hoạt động quản trị rủi ro có thể được xem như là một chu kỳ gồm các giai đoạn sau:

Xác định mục tiêu của đơn vị: Bộ phận quản trị rủi ro của công ty mẹ và các công ty thành viên tập đoàn căn cứ vào hệ thống kế hoạch đã được Ban lãnh đạo công ty và ban lãnh đạo tại các bộ phận xây dựng để xác định rõ mục tiêu chiến lược của công ty trong từng giai đoạn khác nhau, đồng thời xác định mục tiêu cần phải đạt được trong ngắn hạn, trung hạn và dài hạn.

Thiết lập bối cảnh rủi ro: Chính là việc đưa ra các bối cảnh có thể xảy ra các rủi ro tài chính bên trong và bên ngoài tập đoàn, đồng thời đưa ra danh mục các biện pháp quản trị rủi ro mà tập đoàn đã nghiên cứu.

Nhận diện các rủi ro bên trong và bên ngoài đơn vị: Bộ phận đánh giá rủi ro phải hướng dẫn cho nhân viên của mình xác định được các rủi ro ảnh hưởng đến mục tiêu của tập đoàn.

Phân tích và định lượng rủi ro: Bộ phận quản trị rủi ro phải thiết lập và tổ chức cho nhân viên của mình thực hiện quy trình phân tích và định lượng rủi ro để xác định được mức độ ảnh hưởng của rủi ro đến mục tiêu của doanh nghiệp, từ đó thiết lập ra các chính sách, thủ tục nhằm hạn chế tới mức có thể chấp nhận được các rủi ro.

Tích hợp các rủi ro và đánh giá ảnh hưởng tổng thể: Các rủi ro khi để riêng rẽ có thể có tác động không đáng kể nhưng khi chúng xảy ra cùng một lúc lại có thể gây ra những hậu quả khôn lường. Do vậy, sau khi thiết lập các chính sách và các thủ tục để quản trị các rủi ro một cách độc lập riêng biệt thì việc liên kết các rủi ro lại và xem xét ảnh hưởng tổng thể của chúng đến việc đạt được mục tiêu của doanh nghiệp là một việc làm vô cùng cần thiết.

Đánh giá và đưa ra thứ tự ưu tiên trong ứng phó với rủi ro: Bao gồm đánh giá ảnh hưởng của mỗi loại rủi ro đến việc đạt được mục tiêu của doanh nghiệp, qua đó đưa ra thứ tự ưu tiên trong việc ứng phó với rủi ro, các rủi ro được đánh giá có mức độ ảnh hưởng lớn và nghiêm trọng sẽ được ưu tiên xử lý trước.

Xác định cách thức ứng phó với rủi ro một cách phù hợp: Sau khi nhận diện được các rủi ro có thể xảy ra ảnh hưởng đến các mục tiêu của đơn vị, bộ phận quản trị rủi ro và các bộ phận có liên quan phải lên các phương án để đối phó với rủi ro một cách phù hợp.

Giám sát và đánh giá hiệu quả của các nỗ lực giảm thiểu ảnh hưởng của rủi ro: Các nỗ lực giảm thiểu rủi ro của đơn vị sẽ giảm đi tính hiệu quả nếu thiếu sự giám sát trong quá trình thực hiện. Và bộ phận thực hiện chức năng giám sát một cách độc lập này chính là bộ phận kiểm toán nội bộ.

Ba là, phải khuyến khích nhân viên ở mọi cấp, mọi bộ phận cùng quan tâm phát hiện, đánh giá và phân tích định lượng tác hại của các rủi ro hiện hữu và tiềm ẩn thông qua việc quy định nhân viên ở từng vị trí phải viết báo cáo định kỳ và báo cáo bất thường về các rủi ro phát hiện, phân tích định lượng các rủi ro đó đồng thời đề xuất các biện pháp khắc phục; thực hiện chính sách tăng lương, khen thưởng và đề bạt đối với các nhân viên đề xuất được các biện pháp hữu hiệu để đối phó với các rủi ro đó.

Bốn là, hệ thống truyền thông trong tập đoàn phải phổ biến rộng rãi cho nhân viên ở mọi cấp, mọi bộ phận nhận thức rõ ràng về tác hại của rủi ro cũng như giới hạn rủi ro tối thiểu mà Tập đoàn có thể chấp nhận được, từ đó các nhà quản trị các cấp tổ chức cho nhân viên thuộc bộ phận của mình thực hiện một cách nghiêm túc các quy định, chuẩn mực, chính sách, thủ tục kiểm soát đã được xây dựng.

Tóm lại, mục tiêu hoạt động của doanh nghiệp nói chung và các TĐKT nói riêng đều là tối đa hóa giá trị tài sản của chủ sở hữu, cụ thể là tối đa hóa lợi nhuận, tuy nhiên đối với TĐKT, ngoài mục tiêu về lợi nhuận còn có các mục tiêu khác liên quan tới nghĩa vụ với Nhà nước, tới an sinh xã hội, tới cộng đồng. Tuy nhiên, trong quá trình hoạt động của các TĐKT luôn tiềm ẩn rất nhiều rủi ro, đặc biệt là các rủi ro tài chính, đe dọa tới khả năng đạt được mục tiêu của tập đoàn. Do vậy, việc nghiên cứu về quản trị rủi ro tài chính sao cho giảm thiểu rủi ro đến mức thấp nhất, giảm thiểu tác hại không mong muốn do rủi ro tài chính đem lại là vô cùng cần thiết đối với các TĐKT.

Tài liệu tham khảo:

- “Giải pháp hoàn thiện hệ thống Kiểm soát nộ bộ tại Tập đoàn Điện lực Việt Nam”, Nguyễn Thanh Thủy (2017) – Luận án tiến sĩ;

- Phân tích rủi ro tài chính tại doanh nghiệp, https://tapchitaichinh.vn/tai-chinh-kinh-doanh/phan-tich-rui-ro-tai-chinh-tai-doanh-nghiep-338322.html;

- Karen A. Horcher (2005), Essentials of financial risk management, John Wiley & Sons, Inc;

- Peter F. Christoffersen (2013), Elements of Financial Risk Management, Academic Press;

- Philippe Jorion (2003), Financial Risk Manager Handbook 2nd Ed, John Wiley & Sons, Inc.

* PGS., TS. Nguyễn Trung Thành - Công ty G-Innovations – Tập đoàn G Group

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 6/2022